建設業の一人親方は、技術や仕事の取り方などによっては高い収入を得ることができますが、年金の支払い額が少なくなる傾向にあります。この記事では、建設業の一人親方が、老後資金の準備をする為の方法について解説します。

国民年金のみの一人親方は老後に受け取れる金額が少ない

老後の生活を支える公的年金制度は、「国民年金」と「厚生年金」の2種類が存在します。国民年金は自営業者やフリーランス、パート・アルバイト労働者などが対象となり、厚生年金は会社員や公務員が対象です。いずれの年金制度も原則として、65歳から受給が開始されます。

厚生労働省の資料によれば、令和2年度(2020年度)の老齢年金受給者の平均年金月額は、国民年金が56,358円に対して、厚生年金は146,145円となっています。

一人親方として働く職人の場合、国民年金のみの加入者となるため、厚生年金加入者に比べて受給額が少ない傾向があります。

老後の生活費はいくら必要なのか

老後の生活費に必要な額を把握することは、将来の安定した生活を送るために重要です。

総務省の調査によれば、65歳以上の生活費の平均額は、夫婦のみの無職世帯で月約25万円、単身無職世帯で月約14万円とされています(令和3年(2021年)家計調査報告(家計収支編)より)。

一方、国民年金のみの場合、夫婦がそれぞれ満額の年金を受け取れたとしても、夫婦2人分で月約13万円になります。この場合、年金収入だけでは生活費が月約12万円不足することになります。

ただし、上記の生活費はあくまで平均額であり、実際にかかるお金は人それぞれ異なります。

(参照:https://www.stat.go.jp/data/kakei/sokuhou/tsuki/pdf/fies_gaikyo2021.pdf)

高齢化で老後の生活期間は長くなっている

現代社会では、高齢化が進んでおり、平均寿命も延びています。これに伴い、老後の生活期間も長くなり、老後資金の準備がますます重要になっています。厚生労働省の簡易生命表によると、令和3年度(2021年度)の平均寿命は、男性が81.47年(前年比▲0.09年)、女性が87.57年(前年比▲0.14年)です(*2)。新型コロナウイルス感染症などの影響で前年よりわずかに短くなっていますが、平均寿命は依然として長く、65歳で退職した場合、老後の生活期間は男性が約16年、女性は約22年となります。これはあくまで平均であり、さらに長生きする可能性も十分に考慮しなければなりません。

平均寿命の延びは喜ばしいことですが、それに伴い必要な生活費も増加します。年金だけでは足りない場合が多く、自分で老後資金を準備することがますます重要になっています。

(参考:https://www.mhlw.go.jp/toukei/saikin/hw/life/life21/dl/life21-02.pdf)

職人は年齢を重ねるほど若いときのように働けなくなる

老後の生活費を確保するために働き続けることは、一つの選択肢です。特に建設業の場合、年齢別に労働者を分けた際に65歳以上の労働者が2番目に多くなるほど、高齢の労働者が多く働いています。その為、老後も働き続けることが可能な業界と言えます。

(参照:https://www.mlit.go.jp/common/001180947.pdf)

ただし、職人は現場で力仕事を行うことが多いため、年齢を重ねるにつれて体力の低下が問題になることがあります。若いころと同じように働くことが難しくなる場合もあります。さらに、高齢になると体調を崩しやすくなり、医療費が増えるリスクもあります。

このため、職人は年齢を重ねるほど働けなくなるリスクが高まります。

老後資金の準備

ではどの様にして職人が老後の資金の準備をしたら良いのでしょうか。下記でさまざまな仕組みについて説明していきます。老後の資金確保に関心がある職人にとって、銀行の預金も重要ですが、国が提供するいくつかの制度を利用することで、老後の資金をより効果的に準備できます。これらの制度には、通常の貯金とは異なるメリットがありますので、ぜひ取り入れてみましょう。

以下では、職人が老後の資金を整える際に利用できる3つの制度をご紹介します。

小規模企業共済

小規模企業共済とは、中小企業のオーナーや役員、独立した職人などを対象とした退職金プランです。毎月1,000円から70,000円まで、500円刻みで積み立てが可能で、事業を終了する際に一定の金額を受け取れます。

例えば、毎月10,000円を20年間積み立てた場合(元本は240万円)、事業終了時に約278万円を受け取れます。積み立て金は所得控除対象で、税負担が軽減されるメリットがあります。また、資金調達が難しくなった際には、積み立て金を事業資金として借りることもできます。

ただし、20年(240ヵ月)未満で解約すると元本割れのリスクがあります。1年未満で解約すると、解約金がもらえません。さらに、この制度はオーナーや独立した職人を対象としており、従業員として働く職人は参加できません。この点に注意が必要です。

(参照:https://www.smrj.go.jp/kyosai/skyosai/)

国民年金基金

国民年金基金は、国民年金に追加で加入できる制度で、自営業者などの国民年金加入者が厚生年金加入者と同等の年金額を受け取ることを目指しています。

加入は「口数」制で、何口分加入するかによって月々の支払い額や将来の年金額が決まります。最大で月68,000円まで支払いが可能で、2口目以降は途中で金額を増減できます。国民年金基金の年金は、通常65歳から終身で受け取ることができます。支払いは全額所得控除対象となり、税負担の軽減が期待できます。

ただし、国民年金基金に加入すると、自分で脱退や途中解約をすることはできません。また、この制度は国民年金加入者が対象であり、厚生年金加入者である職人は対象外です。

(参照:https://www.zenkoku-kikin.or.jp/)

iDeCo(個人型確定拠出年金)

iDeCo(イデコ)は、公的年金にプラスして加入できる個人向け年金制度で、加入手続きや支払い、運用を自分で行い、支払いと運用利益を合わせた金額が将来の年金として受け取れます。

自営業者だけでなく、会社員もiDeCoに加入できます。自営業者の支払い上限は月68,000円(国民年金基金と合わせて)、会社員は勤務先の年金制度によって月12,000円〜23,000円です。

運用オプションには定期預金や保険(元本保証商品)のほか、投資信託(金融商品)もあります。投資信託は元本保証がないため、運用が成功すれば利益が大きくなりますが、失敗すれば元本が減るリスクもあります。基本的には、60歳までお金を引き出すことはできません。支払いは全額所得控除対象であり、投資信託の利益には通常約20%の税金がかかりますが、iDeCoの場合は非課税です。これにより、金融商品を使って効率的に老後資金を準備できます。iDeCoは、運用しながら老後資金を築きたい方におすすめです。

(参照:https://www.ideco-koushiki.jp/)

転職して厚生年金に入るのも一つの方法

会社員になって厚生年金に入る

ここまで、一人親方の老後資金対策を解説しましたが、今のタイミングであれば転職して会社員になり、厚生年金に入るというのも一つの方法です。先述の通り、厚生年金に加入することで、年金として受け取る金額は大きく増えます。

今の収入や今後の収入がどれくらいかによっても変わりますが、年金の支給額も踏まえたうえで、転職という選択肢を検討してみるのも一つの方法です。

給与条件の良い会社も多くある

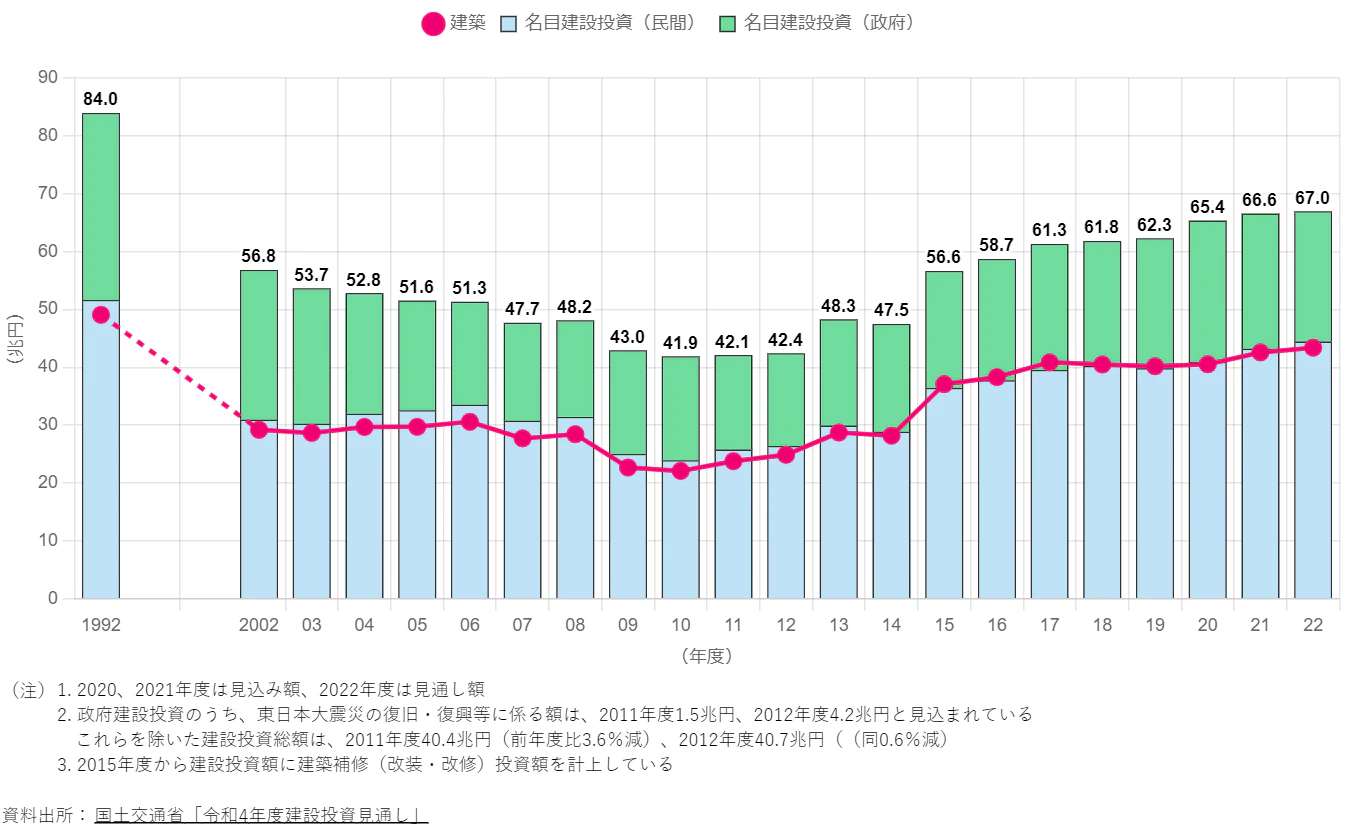

建設業は長い間、人手不足が大きな課題となっています。半面、建設業の投資額は2017年以降、年々上がり続けており、年間で60兆円を超えています。

(一般社団法人日本建設業連合会HPより)

一方で、建設業の就業者数は年々減っており、1997年の685万人と比較し、2021年には485万人まで減少しています。

.png?q=75&fm=webp)

(一般社団法人日本建設業連合会HPより)

また、独立行政法人労働政策研究・研修機構の発表によると、建設業は労働移動によって賃金が上がりやすい業種であることが分かります。

こういった背景から、会社員の求人の中でも、給与が高い求人は多くあります。職種やスキルの要件・経験年数などにもよりますが、中には年収1000万円を超えるような求人もあります。今後はインボイス制度の施行などもあり、一人親方としての収入がマイナスになる要素もありますので、様々な条件を勘案した上で、最適なキャリアを選択していくことをお勧めします。

まとめ

いかがでしたでしょうか。年金や老後資金というと、どうしても先の話のように思えてしまいますが、早いうちに準備をしておいた方が、将来的にプラスに働いてきます。こちらの記事を参考に、一度、年金や老後資金について考えてみてはいかがでしょうか。

【あなたの理想の職場探しに】建設業に特化した求人をご紹介!

幅広い職種であなたにあった求人が見つかる!高収入、土日休みの企業も掲載!いますぐ転職を考えていない方も、登録するだけでスカウトメールが届きます。

ご自身の市場価値を確認して、より良いキャリアを作っていきましょう!

※その他、新着求人はこちら。

この記事を書いた人

読んだ記事をシェアする